伦敦,2026 年 7 月 13 日——(美国商业资讯)——根据 Omdia 的最新研究,由于持续的内存危机扰乱了供应并推高了零部件成本,2026 年第二季度全球智能手机出货量同比下降 4%。当前的动态造成了严重的市场两极分化,反映出供应商的缓解策略存在明显差异,这些策略根据其优先级、规模、价格区间重点和核心受众人口统计数据而有所不同。

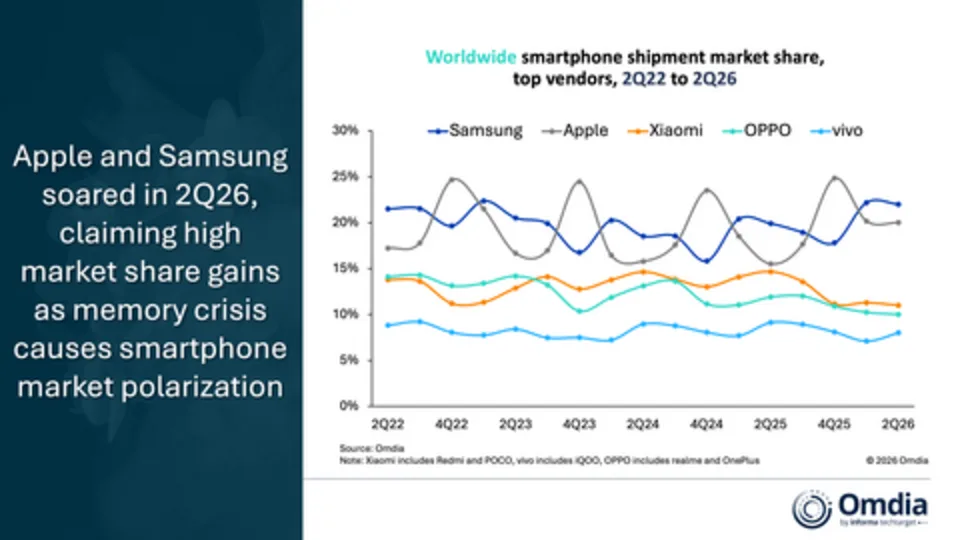

其中,三星和苹果逆势上扬,出货量增长,市场份额较2Q25分别增长2个和4个百分点。

得益于强劲的需求和强劲的供应,三星仍是 2026 年第二季度最大的智能手机供应商,市场份额为 22%。 Galaxy S26 系列的延迟发布将高端市场的部分需求推至第二季度。与此同时,随着中国竞争对手通过减少产品线和提高设备售价等转向更为保守的战略,三星在预算领域取得了进展。

苹果第二季度业绩创下历史新高,在传统上最慢的季度中占据了创纪录的 20% 市场份额。 iPhone 17 系列带来了苹果历史上最强劲的 iPhone 更新和升级周期之一。苹果还受益于稳定的定价,而大多数竞争对手则被迫提高定价。然而,随着苹果在第二季度末提高了其他产品的定价,一个关键问题仍然是 iPhone 在多大程度上会受到今年晚些时候类似涨价的影响。

与此同时,大众市场的下滑将许多参与者挤到了前两名之外。在排行榜上,小米以11%的市场份额卫冕第三。 OPPO 以 10% 的份额位列第四,该公司正在进行重组以优化其三大品牌。 vivo 以 8% 的市场份额跻身前五。

Omdia 首席分析师 Runar Bjorhovde 表示:“销量跌幅最大的是 400 美元以下的大众市场,该市场的供应限制最严格,利润率最低,价格敏感性最高。” “为了适应这种情况,供应商正在通过重新优化产品组合和调整零售价格,将战略从数量转向价值。管理飙升的组件成本极其复杂且不可预测,一些供应商面临的内存成本是一年前的四到五倍以上。仅内存和存储现在就占预算设备物料清单的 60% 以上,占高端型号的 30% 以上。虽然内存和存储成本是供应商面临的最大挑战,但远非唯一的挑战。诸如代工厂内部等瓶颈正在进一步增加成本压力。”

Omdia 研究经理 Le Xu Chiew 表示:“虽然供应商希望近期出现价格调整,但内存价格预计最早将于 2027 年下半年开始下降。不过,价格不太可能恢复到 2025 年之前的水平。” “智能手机供应商的战术调整不应被视为短期应对策略,而应被视为关键的永久性战略转变,这将确保未来几年的业务敏捷性和可持续性。”

Bjorhovde 补充道:“我们预计未来两个季度销量将出现最大幅度的下降,在新产品上市、假期和购物节的推动下,正常的季节性需求高峰将与存储芯片供应受限发生冲突。” “因此,预计供应商将进一步向更高的价格领域倾斜,以抓住在 2026 年销售季寻求设备升级的客户。然而,虽然向高端市场转移可以保护利润和收入,但供应商为预算有限的消费者提供的选择较少。许多大众市场买家将被迫推迟购买、降低预期、利用融资或选择翻新设备。”

全球智能手机市场份额分布 Omdia 智能手机市场初步脉搏:2026 年第二季度

小贩

2026年第二季度

市场份额

2025年第二季度

三星

22%

20%

苹果

16%

小米

11%

15%

OPPO

10%

12%

体内

8%

9%

其他的

29%

注意:初步估计可能会在最终发布时发生变化。由于四舍五入,百分比加起来可能不等于 100%。小米包括 Redmi 和 POCO,vivo 包括 iQOO,OPPO 包括 realme 和 OnePlus。资料来源:Omdia 智能手机 Horizon 服务(销售出货量),2026 年 7 月

关于奥米迪亚

Omdia 隶属于 Informa TechTarget, Inc.(纳斯达克股票代码:TTGT),是一家技术研究和咨询集团。我们对技术市场的深入了解基于与行业领导者的真实对话和数十万个数据点,使我们的市场情报成为我们客户的战略优势。从研发到投资回报率,我们发现最大的机会并推动行业向前发展。

在businesswire.com上查看源版本:https://www.businesswire.com/news/home/20260713634542/en/

联系方式

法西哈·汗:fasiha.khan@omdia.com 埃里克·图:eric.thoo@omdia.com